Учет гарантийных обязательств может стать неприятным «сюрпризом» для начинающих предпринимателей. Проблема заключается в том, что продавец обязан обеспечивать ремонт реализуемых товаров. С финансовой точки зрения он может сделать это тремя путями:

- отремонтировать исключительно за свой счет;

- отремонтировать за свой счет, а впоследствии получить компенсацию от производителя;

- передать на ремонт следующему распространителю в цепочке поставки.

Неправильный налоговый и бухгалтерский учет гарантийных обязательств может привести к проблемам с налоговиками. Кроме того, отсутствие финансовых и договорных возможностей реализации гарантий ведет к нарушению прав потребителей и штрафам. В такие ситуации может попасть каждый предприниматель.

Избежать проблем и штрафов можно при хорошем знании правил учета гарантийных обязательств. В сегодняшней статье мы разберем эти вопросы. В частности, предприниматели узнают про:

- бухгалтерский и налоговый учет гарантий;

- формирование финансового резерва под гарантийные обязательства;

- учет НДС при выполнении гарантийных обязательств.

Статья поможет предпринимателям правильно организовать учет гарантий, чтобы обеспечить выполнение своих обязательств и при этом получить максимальную прибыль.

Бухгалтерский учет гарантийных обязательств

Если для сервисных центров гарантийный ремонт является обычной деятельностью, то для продавца – только прогнозируемой. Поэтому реализаторы продукции обязаны формировать резерв под сервисные гарантии.

Если покупатель приносит неисправный товар в течение гарантийного срока, то продавец может передать его на ремонт производителю или отремонтировать самостоятельно. В любом случае предприниматель несет затраты: в первом случае на пересылку товара, в другом – на покупку запчастей и зарплату работникам.

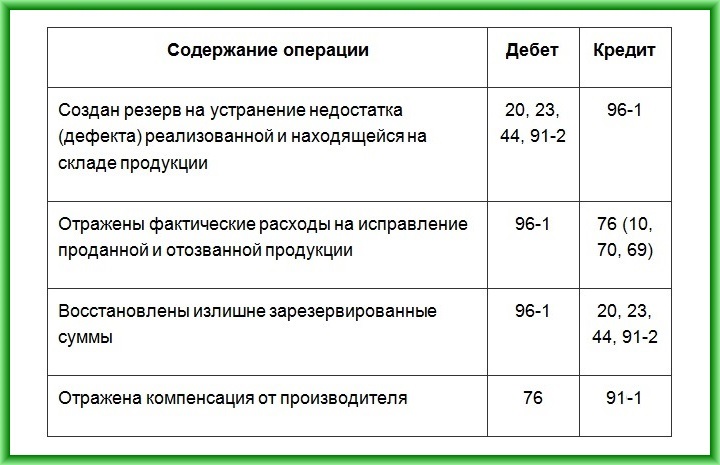

Учет резерва под гарантийные обязательства происходит на счете 96, а сама процедура должна проводиться с соблюдением требований ПБУ 8/2010. Так, стандартные бухгалтерские проводки, осуществляемые при ремонте товаров, выглядят следующим образом:

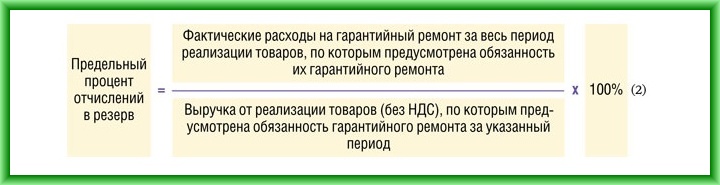

Расчет страхового резерва производится экспертным путем. Оценочное обязательство рассчитывается, исходя из затрат прошлого года по формуле:

Коэффициент оценочного обязательства = сумма понесенных за прошлый год гарантийных затрат/сумма проданных за прошлый год товаров

В результате суммы текущих продаж умножаются на коэффициент оценочного обязательства, а полученная сумма резервируется на счете 96.

Если срок гарантийного обязательства превышает 1 год, то резерв в новом году можно частично расформировывать за счет пересчета с учетом коэффициента дисконтирования. Формула его расчета следующая:

Обязанность по формированию резерва лежит лишь на предпринимателях, которые используют общую систему налогообложения. В остальных случаях финансирование затрат происходит за счет имеющихся в наличии средств.

Упростить ведение учета гарантийных обязательств поможет программа складского учета. Она позволяет указывать в товарной карточке серийные номера изделий и прикреплять фото. В результате продавец всегда может быть уверен в том, что возвращенный неисправный товар был продан именно им.

Налоговый учет гарантийных обязательств

Расходы на гарантийный ремонт для продавца считаются связанными с реализацией. Поэтому при налогообложении прибыли они могут быть списанными двумя путями:

- сразу на реализационные расходы;

- через гарантийный резерв согласно правилам ст. 267 НК РФ.

Конкретный метод должен быть закреплен в учетной политике магазина. Нужно заметить, что создание резерва является лишь правом, которое делает учет гарантии более прозрачным и расходы более прогнозируемыми.

Если компания приняла решение формировать для себя финансовый резерв, то порядок его создания в налоговом учете будет следующим.

Шаг №1. Производится расчет оценочного обязательства по формуле:

Шаг № 2. Если товары с гарантией продаются менее трех лет, то используется другая формула:

Шаг № 3. Если товары с гарантией ранее вообще не продавались, то для расчета оценочного обязательства берется следующая формула:

Шаг № 4. Последним этапом формируется резерв по мере продаж товаров по формуле:

Резерв формируется отдельно под каждую группу товаров. Впоследствии резервируемые суммы складываются.

Для учета продаж в разрезе товарных категорий удобно использовать программу складского учета ЕКАМ. Она позволяет формировать подробную аналитику по реализации товаров, а также учитывать гарантийные номера по каждой реализованной единице продукции.

Ежедневное формирование резерва является нецелесообразным. Поэтому рекомендуется рассчитывать его объем и делать проводки ежемесячно или ежеквартально, что должно быть отражено в учетной политике. Если продаж товаров за период по гарантии не было, то финансовый резерв не доначисляется.

Неиспользованная сумма оценочного обязательства может быть перенесена на последующий налоговый период. Если же учетная политика не предполагает такого переноса, то остаток резерва списывается на внереализационные доходы текущего периода.

Что делать при недостатке и избытке гарантийного резерва?

Налоговый и бухгалтерский учет гарантийных обязательств имеет свои нюансы при отклонении объема резерва от прогнозируемого. Рассмотрим три наиболее частных ситуации:

- списание неиспользованного остатка резерва;

- отражение в учете гарантийных обязательств при недостатке резерва;

- списание резерва при прекращении продаж гарантийных товаров.

Если торговая точка постоянно работает над оптимизацией ассортимента, ищет поставщиков более надежных товаров, то размер гарантийного резерва будет снижаться. Это может привести к образованию его излишков в конце года. В таком случае остатки зарезервированных средств списываются на прочие доходы по кредиту счета 91-1. Если резерв изначально был сформирован со счета 91-2, то возможна и обратная проводка «Дт сч. 96/Кт сч. 91-2».

Расходы на гарантийный ремонт должны учитываться при формировании торговой наценки

Также может возникнуть ситуация, когда зарезервированной суммы оказывается недостаточно для покрытия расходов на гарантийный ремонт. В таком случае затраты начинают учитываться напрямую на счете 91-2. Никаких доначислений резерва в отчетном периоде не делается.

При прекращении продаж гарантийных товаров предприниматели не должны спешить списать зарезервированные средства. Ведь покупатели могут прийти с испорченным товаром в течение всего срока гарантии. Поэтому списание резерва по товарам, снятым с реализации, происходит только по истечении гарантийного периода последнего проданного изделия.

Возмещение затрат на гарантийный ремонт

Если вы являетесь продавцом, который предоставляет гарантии на реализованные товары, но расходы на ремонт возмещаются производителем, то сумма возмещения затрат будет учитываться следующим образом.

Бухгалтерский учет гарантийного обязательства признает возмещенную сумму доходом в момент её зачисления на банковский счет. Соответствующая проводка по кредиту 91-1 счета должна подтверждаться актом выполненных работ.

В налоговом учете сумма возмещения гарантийных затрат включается во внереализационные доходы того периода, в котором фактически были перечислены денежные средства.

НДС и гарантийный ремонт

С целью защиты прав потребителей государство пошло на уступки магазинам в сфере уплаты НДС при гарантийном ремонте. Если продавец самостоятельно предоставляет ремонтные услуги, то он не начисляет на них НДС. Причем это касается как самих услуг, так и стоимости запасных частей. Но здесь есть нюанс.

Если компания получает от производителя возмещение за проведенный ремонт, то сумма НДС по счету, выставленному клиенту, не начисляется только в рамках суммы возмещения. При получении продавцом от ремонтных услуг дополнительного дохода, он должен облагаться налогом.

Продавцы, являющиеся лишь посредниками при гарантийном ремонте, обязаны начислять НДС

Также важно учитывать, что входящий НДС при покупке запчастей продавец не может включить в налоговый кредит. Поэтому при их закупке нужно просить поставщика формировать документы (счет, накладные) без НДС.

Для использования налоговых льгот нужно собирать полный пакет документов при каждом гарантийном ремонте:

- договор купли-продажи или чек;

- акт выполненных работ;

- гарантийный талон или аналог (сервисная книжка);

- акт приема-передачи неисправного товара;

- договор о гарантийном обслуживании (при взятии обязательств по ремонту на себя).

При отсутствии некоторых из перечисленных документов лучше перестраховаться и начислить НДС. В противном случае налоговики выявят нарушение при проверке и наложат штраф.

Таким образом, бухгалтерский учет гарантийных обязательств у продавца является довольно сложным. Поэтому предприниматели должны максимально тщательно следить за документальным оформлением гарантий и регулярно анализировать свои гарантийные расходы в программе складского учета.