Книга учета доходов и расходов при УСН: кому нужна, как заполнять, ответственность за нарушения налогового законодательства

Книга доходов и расходов (КУДиР)- ключевой бухгалтерский документ налогового учета на упрощенке. На его основании рассчитывается налогооблагаемая база, а за отсутствие или неверное заполнение предусмотрены серьезные штрафные санкции. Сегодня расскажем, как правильно вести и заполнять документ, чтобы не переплатить и избежать проблем.

Что такое книга учета доходов и расходов

Предоставление налоговой отчетности в Российской Федерации носит декларативный характер. Если сильно упростить, это выглядит так: предприниматель показывает свои доходы, самостоятельно считает налогооблагаемую базу и вносит сведения в налоговую декларацию. Документ сдается в ФНС по окончанию каждого отчетного периода, после чего в бюджет уплачивается сумма налога. Сведения принимаются “как есть”, то есть на веру, но лишь до очередной проверки.

При упрощенке, которая наиболее популярна у большинства розничных продавцов, сведения в декларацию вносятся из другого документа - книги учета доходов и расходов (далее - Книга). Она ведется на протяжении всего года. Получается, что КУДиР - основной учетный документ, отражающий финансовую деятельность индивидуального предпринимателя или юридического лица.

Итак, КУДиР - то бухгалтерский документ, который должны вести все предприниматели на упрощенке для учета полученных доходов и фиксации расходов.

Нужно ли предоставлять книгу в Федеральную налоговую службу

В стандартных ситуациях (подача деклараций, камеральные и иные проверки) показывать книгу учета доходов и расходов не требуется. Иными словами, никто не спросит документ вместе с налоговой декларацией чтобы убедиться, а правильно ли вы перенесли данные в отчетные документы. Но это не значит, что вести КУДиР - это право, а не обязанность предпринимателя. То, что ИП и ООО на упрощенке должны иметь этот документ, закреплено в статье 346.24 Налогового Кодекса РФ. Налоговики могут запросить Книгу при проведении выездных проверок и иных контрольных мероприятий. Если окажется, что документ не ведется или ведется неправильно, последуют штрафные санкции.

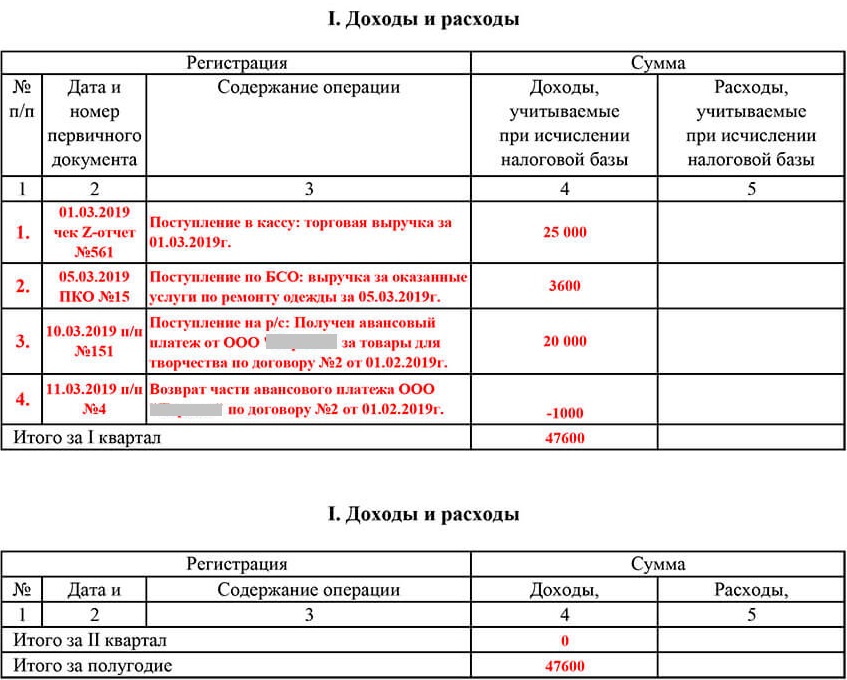

Образец заполнения КУДиР

Штрафы за нарушение законодательства в части ведения книги доходов и расходов

Штрафные санкции зависят от тяжести нарушения и тех последствий, которые повели за собой отсутствие или неправильное заполнение книги доходов и расходов. Вариантов несколько:

- индивидуальный предприниматель или юридическое лицо не предоставили КУДиР по требованию налоговых органов. За такое нарушение предусмотрено предупреждение или минимальный штраф - 200 рублей. Это в том случае, если документ, впоследствии, “нашелся” и был показан налоговикам;

- Книги учета доходов и расходов не оказалось при проведении выездной проверки, о которой предприниматель был извещен заранее (в установленном порядке, с уведомлением). Здесь сумма куда серьезнее - придется заплатить в казну 10 тысяч рублей;

- в случае, когда книга не велась более одного года, наказание составит до 30 тысяч рублей;

- если контролирующим органам удалось доказать, что сведения, отраженные в Книге, помогли незаконно занизить налогооблагаемую базу, предприниматель должен будет оплатить штраф в размере 20 процентов от неоплаченной суммы налога, но не менее 40 тысяч рублей.

Как вести книгу учета доходов и расходов

Порядок заполнения документа подробно описан и утвержден приказом Минфина РФ от 30 декабря 2005 года № 135н, а в приказе № 167н приведена форма документа.

Общие требования ведения КУДиР согласно приказу Министерства Финансов № 135н следующие:

- организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - налогоплательщики), ведут Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период;

- налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога;

- ведение Книги учета доходов и расходов осуществляется на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык;

- Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов;

- Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати). На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя) (при наличии печати);

- исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя) (при наличии печати).

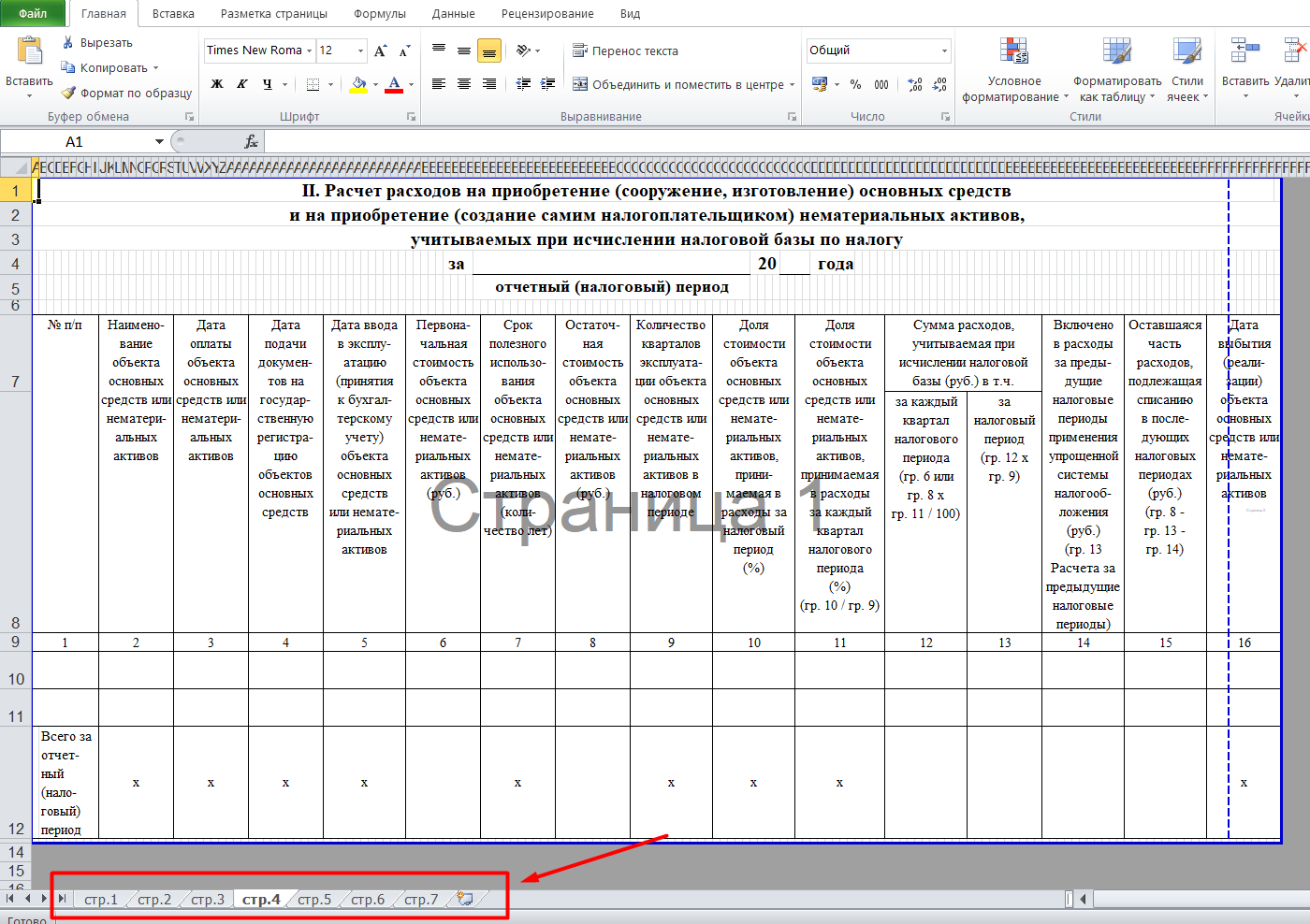

Готовая форма документа

Книга учета доходов и расходов заводится на каждый календарный год, он и будет считаться налоговым периодом. Документы за предыдущие годы должны храниться в архиве ИП или ООО в течение 4 лет, как и другие бумаги годовой формы отчетности. Если предприниматель не ведет хозяйственную деятельность в течение указанных периодов, он все равно обязан заполнять КУДиР с нулевыми показателями, а в конце отчетного периода сдавать нулевую декларацию.

Как заполнять графу “Доходы и расходы”:

- в графе 1 указывается порядковый номер регистрируемой операции (нумерация сквозная);

- в графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция;

- в графе 3 указывается содержание регистрируемой операции;

- в графе 4 налогоплательщик отражает доходы от реализации, определяемые в соответствии со статьей 249 Налогового кодекса Российской Федерации и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. В данной графе налогоплательщиком не учитываются доходы, предусмотренные статьей 251 Кодекса, а также доходы в виде полученных дивидендов, если налогообложение их произведено налоговым агентом в соответствии с положениями статей 214 и 275 Кодекса;

- в графе 5 налогоплательщик отражает расходы, указанные в статье 346.16 Кодекса;

- графа 5 заполняется налогоплательщиком, выбравшим в качестве объекта налогообложения "доходы, уменьшенные на величину расходов".

На какие расходы можно уменьшить налогооблагаемую базу при форме налогообложения УСН “Доходы минус расходы”

Если коротко - на все, что связаны с получением прибыли. Например, вы заказали рекламную вывеску магазина в специализированном агентстве. В том случае необходимо отразить расходы на ее изготовление в Книге и уменьшить платеж. А вот если вы покупаете воду или туалетные принадлежность в офис, уменьшить на эти затраты налогооблагаемую базу не выйдет. Такие затраты не связаны с получением прибыли. Об этом свидетельствует судебная практика.

Более подробно об исчислении налогооблагаемой базы в части сумм, на которые она может быть уменьшена, говорится в пункте первом статьи 346.16 Налогового Кодекса РФ. Перечислим основные пункты, которые могут быть интересны предпринимателям на упрощенке. Итак, уменьшить сумму налога можно на:

- расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

- расходы на ремонт основных средств (в том числе арендованных);

- арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

- расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

- расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

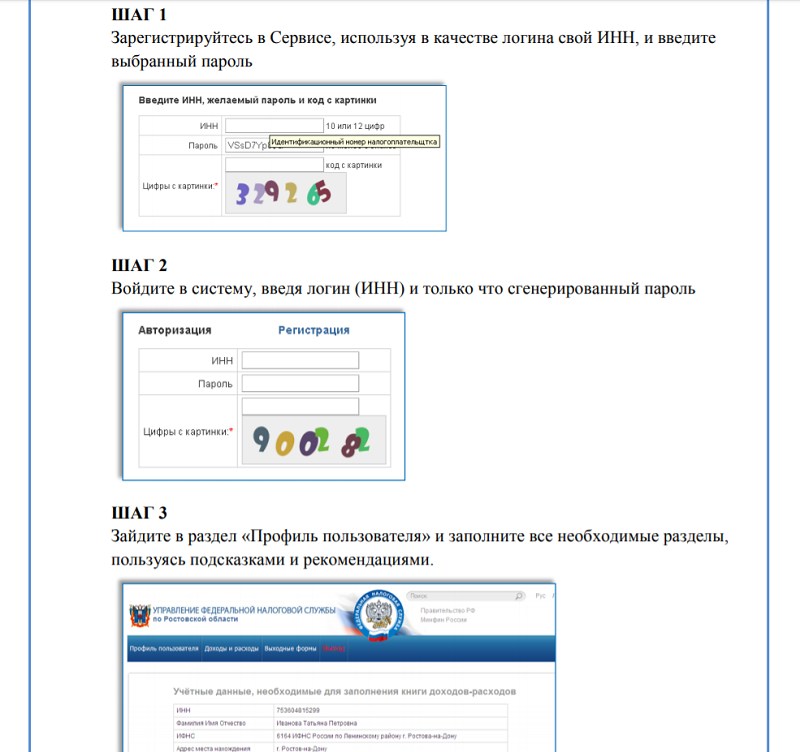

Как начать пользоваться электронным сервисом “Книга учета доходов и расходов”

- проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа за счет имущества налогоплательщика;

- расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи;

- расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации;

- расходы на обслуживание контрольно-кассовой техники;

- расходы на обеспечение пожарной безопасности налогоплательщика в соответствии с законодательством Российской Федерации, расходы на услуги по охране имущества, обслуживанию охранно-пожарной сигнализации, расходы на приобретение услуг пожарной охраны и иных услуг охранной деятельности;

- затраты на канцтовары;

- расходы на рекламу и продвижение;

- расходы на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов государственной власти и органов местного самоуправления, их должностных лиц в связи с распространением новой коронавирусной инфекции.

Заключение

Сложно? Пожалуй, да. Если представить себе среднестатистического ИП без сотрудников, едва ли у него хватить времени на заполнение Книги, изучение тонкостей и нюансов. На помощь придут современные сервисы, где документ можно заполнить в онлайн-режиме. Со своей стороны можем порекомендовать площадку, разработанную Федеральной Налоговой Службой. С ее помощью можно вести книгу учета доходов и расходов, а потом подавать декларации. Главное - не пускать дело на самотек, чтобы избежать наказаний и штрафов.