Кассовый учет наличных денежных средств в рознице: правила, штрафы, законы, оформление документов

Кассовая дисциплина - одна из приоритетных задач бухгалтерского учета. Этот момент строго регламентирован действующим законодательством, а за нарушение предусмотрены серьезные штрафные санкции. Сегодня расскажем, как правильно вести учет наличных денег и не запутаться при расчетах и операционной деятельности. А самое главное - не быть оштрафованным и не остаться без налички в самый неподходящий момент.

Сколько наличных денежных средств можно хранить в кассе

Согласно закону о бухгалтерском учете, количество наличных денег, хранящееся в магазине, должно быть ограничено. Предприниматели, вне зависимости от режима налогообложения, устанавливают собственные лимиты хранения наличности. Они зависят от оборота предприятия, формы расчетов с поставщиками, объема текущих расходов и прочих факторов. В каждом конкретном случае верхний предел устанавливается компанией самостоятельно. Теоретически это может быть любая комфортная сумма. Главных правил здесь два:

- лимит наличности должен быть утвержден приказом руководителя организации. Он оформляется в письменном виде, а с документов знакомят всех заинтересованных лиц: бухгалтера, кассиров и так далее. Ознакомление проводится под личную подпись;

- в общем случае лимиты превышать запрещается, но есть и исключения. Например, больше денег можно держать в дни выдачи заработной платы, социальных выплат и так далее. Такие периоды не должны длиться дольше 5 рабочих дней.

Такой порядок установлен Указанием Банка России от 11.03.2014 № 3210-У (в редакции от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

За нарушение закона предусмотрена административная ответственность в виде штрафа в размере:

- от 4 000 до 5 000 рублей для должностных лиц и ИП;

- от 40 000 до 50 000 рублей для организаций.

На руководителя может быть наложен штраф в размере трехкратной суммы денежных средств, превышающих установленный лимит.

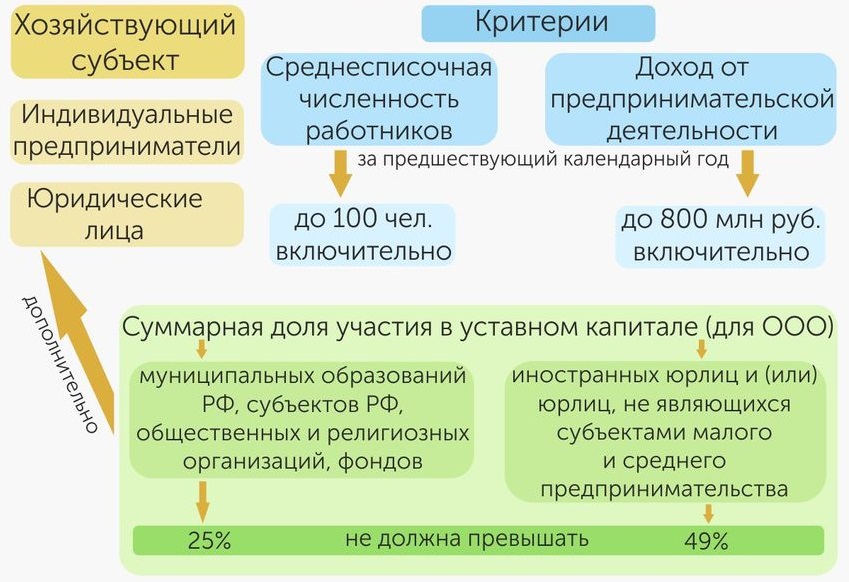

Однако устанавливать лимит обязаны не все розничные продавцы. Это правило не распространяется на индивидуальных предпринимателей и субъекты малого бизнеса. Вас отнесут к малому предприятию, если вы попадаете под следующие критерии:

- объем годовой выручки не превышает 800 миллионов рублей;

- среднесписочная годовая численность официально трудоустроенных сотрудников не более 100 человек;

- доля участия в уставном капитале муниципальных образований, фондов, общественных или религиозных организаций - не более 25 процентов;

- доля иностранных компаний в уставном капитале - не более 49 процентов.

Субъекты малого и среднего предпринимательства

Наличные деньги сверх установленного лимита нужно изъять из кассы и провести инкассацию: отвезти в банк и разместить на расчетном счете. Это можно сделать самостоятельно или путем заключение договора со специализированной организацией или банком.

Учет расходов розничного магазина

Организация может тратить наличные деньги на следующие цели:

- оплата товара от поставщиков;

- выдача заработной платы сотрудникам, а также выплата стипендий пособий и иных материальных вознаграждений;

- возврат денежных средств покупателю (когда тот сдает товар в магазин);

- оплата аренды помещения, коммунальных и прочих услуг;

- расходы не текущие нужды: покупка кассовой ленты, канцелярских товаров, туалетных принадлежностей;

- расходы на служебные командировки сотрудников;

- прочие цели.

Вообще, деньгами из кассы можно оплачивать далеко не все расходы. Полный перечень трат, на которые разрешается расходовать наличные кассовые средства, приведен в Указании Центробанка РФ от 07 октября 2013 года (за номером 3073-У).

Из всех расходов, приведенных в документе, оплачивать без ограничений можно только такие нужды, как:

- заработная плата сотрудников и все, что входит в фонд оплаты труда;

- социальные платежи (больничные декретные и так далее);

- выдача налички подотчетным лицам (например, на служебные командировки);

- выплата ИП самому себе.

Остальные расходы наличными лимитированы. Есть конкретные верхние пределы, превышение которых влечет наложение штрафа.

Оплата товаров, полученных от поставщиков

Сразу отметим: при расчетах с использованием наличных денег установлены лимиты. В 2020 году по одному договору они не должны превышать 100 тысяч рублей. Это написано в Указании Центрального Банка Российской Федерации от 7 октября 2013 года, № 3073-У.

Остальные расчеты нужно вести в безналичной форме. Если превысить стотысячный лимит, могут наложить штрафы:

- от 4 000 до 5 000 рублей для должностных лиц и ИП;

- от 40 000 до 50 000 рублей для юридических лиц.

Схема рабочего процесса розничного магазина

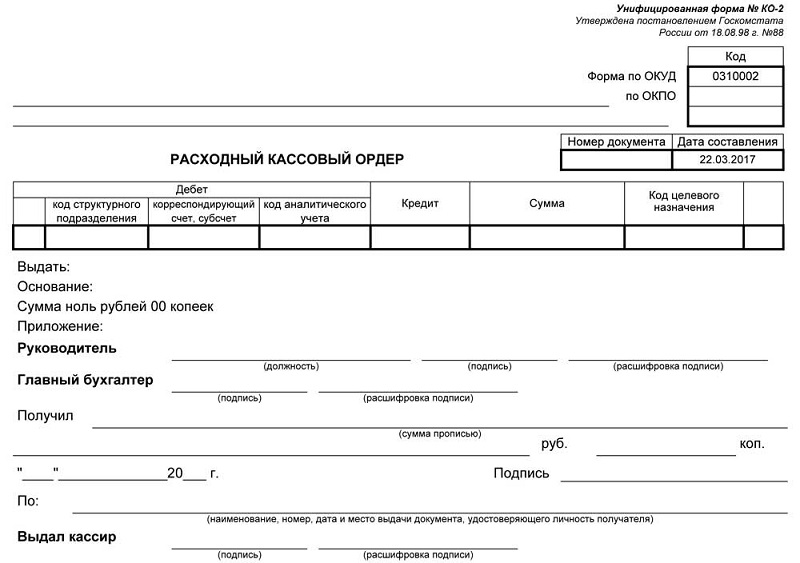

Расходы на оплату товара оформляются расходным кассовым ордером установленной формы - РКО. Документ подписывают два человека: руководитель организации и главный бухгалтер. Если главбуха в штате нет, за него может расписаться директор или ответственное лицо, назначенное приказом по предприятию. Все данные по расходным ордерам заносятся в кассовую книгу утвержденной формы КО-4.

Выдача заработной платы, социальные выплаты

Как мы отмечали выше, никаких лимитов использования наличных (да и безналичных) денег при таких платежах не существует. То есть, можно тратить на эти нужды сколько угодно. Есть определенные ограничения при выплате премий по итогам года, но они упираются в налоговое законодательство и не имеют отношения к учету налички - это совсем другая история.

Все подобные выплаты оформляются расчетно-платежными ведомостями и платежными ведомостями.

Возврат наличных денежных средств покупателю

Согласно законодательству, деньги при возврате товара отдаются тем же путем, что и были получены. Если человек расплатился банковской картой отдавать ему наличку нельзя и наоборот.

Возврат производится на основании заявления покупателя. При этом продавец-кассир формирует на кассе чек возврата. После этого составляется все тот же расходный кассовый ордер - РКО, а затем - платежное поручение. Теперь деньги можно выдать покупателю из кассы.

Шаблон РКО

Учет денег, выданных подотчетным лицам

Яркий пример таких расходов - оплата служебных командировок сотрудников. Сюда же можно отнести любые траты с похожей сутью: хозяйственные нужды, представительские расходы и так далее. Все, что работает по такой схеме: работник получает наличные деньги из кассы, тратит их по назначению, а затем отчитывается перед бухгалтерией. Те, кто в теме, прекрасно знают: часто гораздо проще попросить работника купить какую-то вещь в ближайшем магазине (или сделать это самостоятельно), чем искать поставщика, заключать с ним договор, а потом еще и отчитываться перед налоговыми органами. На каждую упаковку скрепок договор не заключишь, это элементарный здравый смысл.

Итак, вернемся к учету. Все подобные операции проводятся на основании личного заявления подотчетного лица. Также можно оформить приказ (распоряжение) по организации, подписанный руководителем. Документы оформляются в свободной форме с указанием следующих данных:

- фамилия, имя и отчество подотчетного лица;

- цель получения денежных средств (расходы не служебную командировку, хозяйственные нужды, представительские расходы);

- срок, на который выдаются деньги;

- сумма выданных денег.

На документе ставятся подписи ответственных лиц и дата оформления. На основании заявления или приказа (распоряжения) составляется расходный кассовый ордер и делается запись в кассовой книге КО-4. Теперь деньги из кассы разрешается выдавать сотруднику на руки.

После того, как выданные подотчетному лицу средства были потрачены, сотрудник обязан за них отчитаться. Для этого составляется авансовый отчет, к которому прилагаются документы, подтверждающие расходы: кассовые и товарные чеки, железнодорожные и авиабилеты и так далее. Только после этого на расходы можно уменьшить налогооблагаемую базу (при режиме налогообложения УСН “Доходы минус расходы”). Если документов нет, для налоговой такие траты будут приняты как доход физического лица, а это тянет за собой уплату НДФЛ, страховых и пенсионных взносов.

Что делать, если сотруднику не хватило выданных денег и он потратил часть собственных средств? В этом случае пишется еще одно заявление. Тоже в свободной форме, но с другой формулировкой - о компенсации расходов. Подтверждаются они также - кассовыми и товарными чеками, билетами или гостиничными чеками.

На заметку: ранее действовал запрет на выдачу денег сотрудникам, которые не отчитались за прошлые авансы. Но с 19.08.2017 года это правило было отменено.

Выдаче денег индивидуальному предпринимателю самому себе на личные расходы

Такие траты также можно делать без каких либо ограничений. Деньги выдаются из кассы на основании расходного кассового ордера. Единственная законодательная оговорка - эти средства не должны быть потрачены на коммерческую деятельность организации.

Учет доходов розничного магазина

Здесь список будет не таким большим. Львиная доля наличных средств, получаемых розничными продавцами и сферой обслуживания - это оплата товаров или услуг физическими лицами. Однако есть и еще:

- средства, полученные от поставщиков за возврат товара;

- деньги, полученные от ответчиков в рамках судебных делопроизводств;

- возмещение убытков в различных формах. Например, сотрудник компенсировал расходы, связанные с порчей товара или оборудования, возместил недостачу и так далее.

Все поступления в кассу оформляются приходным кассовый ордером унифицированной формы ПКО. Данные о всех ПКО заносятся в кассовую книгу. Помимо этого оформляются другие сопутствующие документы: накладные на возврат ТОРГ-12, акты недостачи, объяснительные сотрудников.

Упрощенный порядок учета для ИП

Для индивидуальных предпринимателей действует упрощенный порядок кассовой дисциплины, согласно которому ИП не обязаны оформлять приходные и расходные кассовые ордера, а также вести кассовую книгу. Единственное обязательное требование касается тех, кто зарегистрирован в качестве работодателя и имеет в штате официально оформленных сотрудников.

Такие индивидуальные предприниматели должны оформлять расчетно-платежные ведомости и другие документы, подтверждающие выплату заработной платы (указание Банка России от 11 марта 2014 года № 3210-У и указание Банка России от 7 октября 2013 года № 3073-У).

На заметку: при больших объемах расчетов без правильного учета легко запутаться в том, сколько денег находится в товарообороте. Чтобы этого не случилось, нужно применять современные программы товароучета, например, "ЕКАМ". С ними вы всегда видите, сколько денег находится в товаре, на доставке или курьерских службах. Ситуации, когда нужно платить контрагентам, а наличности не хватает, невозможны в принципе.

Надеемся, статья оказалась полезной. Удачи!