Учет испорченного товара в розничном магазине и варианты его списания

В розничной торговле списание товаров является часто выполняемой процедурой. Виной тому может быть элементарный брак, порча вследствие истечения срока годности, воровство и прочие причины. И если задача руководителя – найти виновного в убытках, то задача бухгалтера – правильно отразить списание товаров в бухгалтерском учете.

Процедура списания товаров в бухгалтерском учете

Каждая бухгалтерская проводка должна производиться в программе на основании первичных документов или их производных. Не является исключением и процедура списания или уценки товаров. Она начинается с проведения инвентаризации и заканчивается распределением стоимости продукции на соответствующие статьи затрат.

Документирование факта порчи, брака, недостачи

Вне зависимости от способа выявления испорченного товара, для отражения данного факта в бухгалтерском учете нужно провести инвентаризацию. Исключением является выявление брака на этапе приемки продукции. В таком случае составляется акт несоответствия товара, и продукция возвращается поставщику. Если порча была обнаружена во время плановой инвентаризации, то проводить её повторно не требуется.

Проводить инвентаризацию можно с использованием следующих типовых форм:

- унифицированная инвентаризационная опись продукции;

- унифицированный акт инвентаризации ТМЦ;

- унифицированная инвентаризационная опись продукции, принятой для хранения;

- акт инвентаризации находящихся в пути ТМЦ.

Результаты проведенной инвентаризации должны оформляться следующими документами:

- ведомостью учета результатов инвентаризации;

- сличительной ведомостью.

Перечисленные документы были утверждены приказами Госкомстата № 88 от 18.08.1998 года и № 26 от 27 марта 2000 года. Сейчас они носят рекомендательный характер и могут изменяться субъектами хозяйствования на свое усмотрение. При наличии программы для учета товаров актуальные инвентаризационные документы будут сформированы автоматически, что значительно облегчит работу бухгалтера.

Списать или уценить?

Если в результате инвентаризации был выявлен недостаток продукции или товар пришел в полную негодность, то ущерб можно только списать.

При выявлении испорченного товара возможно два варианта действий:

- списание;

- уценка.

Для документальной фиксации этих действий необходимо приказом по предприятию оформить комиссию в составе:

- материально-ответственного работника;

- представителя СЭС (при необходимости);

- заведующего магазином, отделом.

Решение комиссии о списании или оценки оформляется актом по форме:

- ТОРГ-15 при ломе, бое, порче продукции;

- ТОРГ-16 при списании продукции без возможности её дальнейшего использования.

В ряде отраслей торговли, например в аптеках, могут использоваться другие формы документов для списания товаров в бухгалтерском учете. Описанные акты составляются в 3 экземплярах: один остается у МОЛ, второй – в бухгалтерии, третий – на складе или в отделе, где был выявлен испорченный товар.

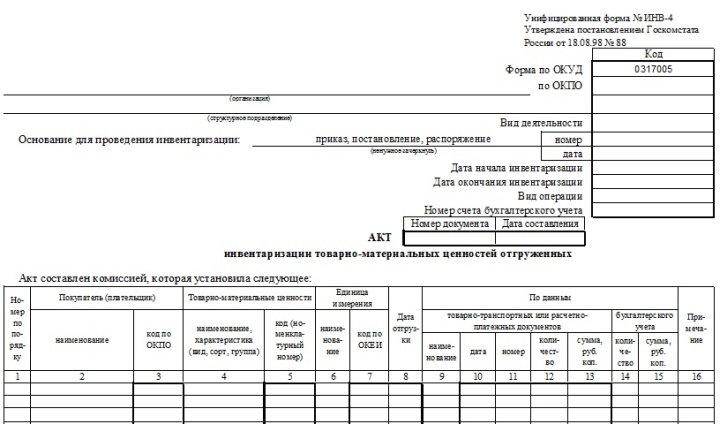

Инвентаризационный акт, оформляемый согласно унифицированной форме ИНВ-4

Программы для учета товаров, например ЕКАМ, позволяют создавать документы о списании автоматически и с минимумом временных затрат. Приложения могут полностью автоматизировать розничную торговлю, обеспечив предпринимателя удобными инструментами для роста прибыльности бизнеса.

Списание и на налог на прибыль

Далеко не каждую порчу продукции можно отнести на убытки и учесть в налоге на прибыль. Способ учета списания товаров в бухгалтерском учете зависит от двух факторов:

- вида потерь: порча или недостача;

- причин возникновения потерь (халатность работников, естественная убыль, стихия и прочие).

В силу сложности контроля проверяющими органами судьбы испорченной продукции, возникает возможность для махинаций со стороны предпринимателей. Этот фактор стал определяющим при формировании политики отражения списаний в налоговом учете.

На какие расходы списывать испорченный товар

Существует несколько статей расходов, на которые можно отнести списание в зависимости от его причин. Причем эти правила регулируются в основном не прямыми законодательными нормами, а разъяснениями ФНС и Минфина.

Ниже приведены такие рекомендации.

- При истечении срока годности продукции и совершении всех формальных процедур по документальной фиксации процесса утилизации можно отнести затраты на прочие расходы.

- Если порча продукции произошла по вине работника, то расходы относятся к внереализационным. Датой учета затрат на расходы будет считаться или момент подписания работником соглашения о компенсации ущерба, или дата решения суда о признании его виновным.

- Если порча товара произошла из-за форс-мажора или стихии, то расходы относят к внереализационным, а подтверждают их протоколом осмотра с МЧС, справкой с ТПП или другим документом.

- Естественная убыль количества товара списывается на материальные расходы согласно письму Минфина № 03-03-06/1/38849 от 06.07.2015 года.

Нормы бухгалтерского учета списаний товаров могут быстро поменяться с очередным письмом Минфина, поэтому следует периодически проверять наличие законодательных изменений в этой сфере.

Уменьшение налогооблагаемой прибыли за счет списания

Предприятия и магазины могут уменьшать налогооблагаемую прибыль на сумму расходов от порчи товаров лишь в следующих случаях:

- Процедура утилизации конкретного типа просроченной продукции четко описана законодательством.

- Предприятие может подтвердить факт уничтожения списанных товаров в соответствии с законодательной процедурой.

- Оформлены рекомендованные документы: акты возврата товаров покупателями, акты уничтожения продукции, акты инвентаризации и прочие, упомянутые в письме Минфина от 24.12.2014 № 03-03-06/1/66948.

При соблюдении этих трех условий предприниматель имеет право уменьшить налогооблагаемую прибыль на сумму списанных товаров. Проще всех бизнесменам, работающим на ЕНВД и патенте. Они могут списывать продукцию и учитывать это событие, не беря в расчет вышеописанные сложные бухгалтерские процедуры.

Сейчас имеются требования по уничтожению следующих категорий товаров с истекшим сроком годности:

- средства гигиены рта;

- парфюмерия;

- пищевые продукты;

- косметическая продукция;

- табачная продукция;

- лекарственные препараты.

НДС после списания товаров восстанавливать не стоит, потому что согласно рекомендациям ФНС и судебной практике, такое действие не имеет оснований в действующем законодательстве. И если расходы от списания небольшие, а подтверждающие это документы спорные, то лучше не учитывать их в налоге на прибыль.

Рекомендуемые проводки при списании

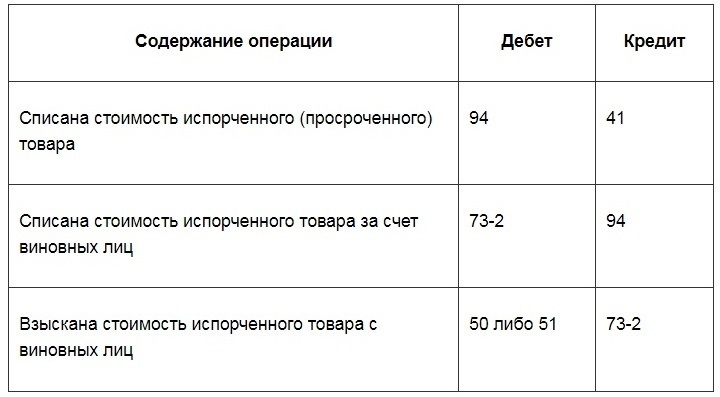

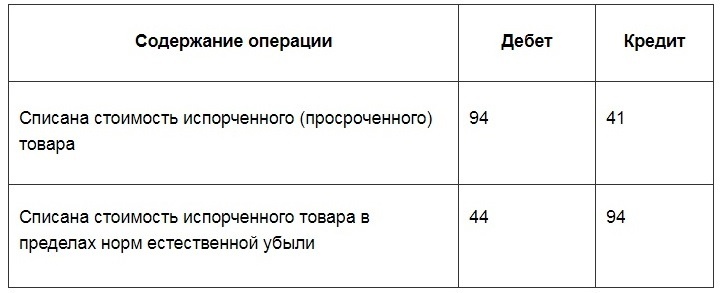

Эксперты давно определили оптимальные бухгалтерские проводки при учете испорченного товара. В различных ситуациях они могут отличаться в деталях, но первоначальное списание всегда проводится по дебету счета 94. Далее приведены примеры проводок для наиболее часто встречающихся ситуаций.

Отражено списание товаров в бухучете в результате халатности МОЛ:

Отражено списание товаров в бухучете в результате истечения срока годности из-за отсутствия спроса:

Отражено списание товаров в бухучете в результате их естественной убыли:

Списание товаров в бухучете в результате порчи от неизвестных причин:

Приведенные проводки являются рекомендательными и могут быть изменены, в зависимости от конкретных обстоятельств.

Таким образом, при отражении списания товаров в бухгалтерском учете необходимо балансировать между выгодами для предприятия и санкциями от ФНС. Лучше лишний раз проконсультироваться в сложной ситуации у экспертов, чем потом платить доначисленные штрафы и налоги.