Процедура проверки инспектором правил использования онлайн-касс

Одной из целей внедрения онлайн-касс было снижения количества проверок мелких предпринимателей. Но это не исключает вероятность внеплановых приходов налоговых инспекторов по заявлению покупателей или недоброжелателей. Чтобы правильно подготовиться к проверкам, необходимо знать их типовую процедуру и свои предпринимательские права.

Что проверяют инспектора?

При контроле использования ККТ налоговые инспектора могут проверять торговые точки по двум направлениям:

- правильность применения онлайн-касс и соблюдение закона 54-ФЗ;

- соблюдение правил оприходования кассовой выручки.

За оборот денег в большей части отвечают бухгалтера, поэтому подробно эта тема рассматриваться не будет.

При проверке правильности применения онлайн-касс инспектора обращают внимание на следующие вопросы:

- выдача покупателям чеков, БСО и других обязательных документов, подтверждающих оплату;

- правильность заполнения чеков;

- соблюдение правил передачи фискальных данных в ФНС;

- соответствие ККТ законодательным и техническим нормам;

- учет кассовых операций.

Перечислены лишь основные темы, которые могут интересовать налоговых инспекторов. При обнаружении нарушений проверяющие могут расширить сферу своих интересов.

ФНС имеет возможность контролировать предпринимателей и удаленно, анализируя сведения, которые поступают от ОФД. Таким образом можно обнаружить периоды неиспользования онлайн-касс или другие подозрительные факты.

Налоговой обычно проводятся выездные внеплановые проверки онлайн-касс

Полномочия проверяющих инспекторов

При посещении предприятия налоговики обязаны предъявить субъекту хозяйствования решение о проверке, подписанное первым руководителем. Оно должно содержать исчерпывающий перечень вопросов, которые подлежат изучению.

В рамках полученных полномочий проверяющие имеют право совершать следующие действия:

- Получать беспрепятственный доступ к онлайн-кассе, фискальному накопителю и другим программно-аппаратным средствам, обеспечивающим обработку фискальной информации.

- Запрашивать пояснения, справки, сведения, связанные с работой ККТ.

- Проверять кассовые документы.

- Проводить контрольные закупки для проверки использования продавцом онлайн-кассы.

- Привлекать для обеспечения выполнения своих законных действий сотрудников правоохранительных органов.

- Требовать договора с ОФД.

- Проверять регистрацию ККТ и её техническую документацию.

- Выносить предписания и привлекать сотрудников и руководство предприятия к административной ответственности.

Сотрудники проверяемого предприятия не имеют права препятствовать налоговикам в выполнении ими своих законных полномочий. Лучшее поведение в таких ситуациях – сразу исправлять выявленные недочеты.

Права предпринимателей при проверках

При проверке налоговиками кассовой дисциплины предприниматели не должны потакать всем их требованиям. У бизнесменов тоже есть гражданские права, которые необходимо отстаивать в случае произвола проверяющих. Ведь не всегда инспектора стремятся соблюсти законные процедуры.

Страница на сайте ФНС для подачи жалоб на проверяющих инспекторов

При проверке инспектируемая сторона имеет право:

- Присутствовать при всех действиях проверяющих.

- Давать пояснения, задавать вопросы по действиям налоговиков.

- Получать результаты проверки и указывать в них свое индивидуальное мнение.

- Не соглашаться с выводами проверяющих.

- Обжаловать действия инспекторов ФНС в судебном порядке.

Нельзя бояться отстаивать свои права, но и препятствовать деятельности проверяющих не стоит. Всегда можно обратиться в центральный аппарат ФНС с жалобой через сайт. Предпринимателю обязательно пришлют на почту ответ с результатами рассмотрения его обращения и предпринятыми действиями.

Общая проверка применения онлайн-касс налогоплательщиками

Логично начать проверку предпринимателя с контрольной закупки. Причем одну покупку можно оплатить наличными, а вторую – картой. Первый чек можно взять бумажный, а другой – попросить отправить на e-mail в электронном виде.

Свои деньги инспектора всегда смогут вернуть обратно – стоит лишь попросить сделать возврат товара, если это позволяет закон. Этим шагом проверяется и квалификация кассира, который должен уметь проводить возвращение продукции в магазин.

После окончания проверки продавца, инспектора могут просмотреть, появились ли пробитые чеки в базе ФНС. Таким образом, всего за несколько минут проверяющие смогут оценить легальность ведения бизнеса и соблюдение закона 54-ФЗ в части применения онлайн-касс.

Ревизия документов по работе кассира

После контроля правильности применения онлайн-касс обычно начинают документальную часть проверки. Бизнесмены обязаны предоставить налоговикам все требуемые документы в рамках темы, указанной в направлении. Если бумаги просматривают непосредственно на торговой точке, то можно предоставить их оригиналы, а если просят принести в здание ФНС, то допускается сделать и копии.

Исправить содержание реквизитов кассового чека можно сразу после их выявления

По ежедневным операциям предоставляют такие основные документы:

- кассовые чеки и ордера, БСО;

- документы по возвратам товаров: накладные, заявления, объяснительные и т.п.;

- распечатки сформированных ежедневных отчетов;

- кассовую книгу;

- другие документы, подложенные к вышеуказанным.

Фактически многие указанные бумаги инспектора могут просмотреть в электронном виде через онлайн-кассу. Облегчат этот процесс установленные на планшете или компьютере программы для автоматизации торговли.

Если при проверке есть вероятность изъятия документации или последующего судебного разбирательства, то необходимо требовать список запрашиваемых бумаг. А после предоставления налоговикам документов нужно попросить расписаться их об этом в описи.

Проверка соответствия онлайн-касс требованиям закона

Предпринимателям необходимо не просто купить онлайн-кассу, но и соблюсти множество процедурных моментов, чтобы она заработала на торговой точке законно. Эти нюансы и проверяют налоговики.

Основными инспектируемыми моментами работы ККТ являются:

- наличие модели ККТ в госреестре сертифицированного оборудования;

- правильность регистрации, перерегистрации в ФНС онлайн-кассы и фискального накопителя;

- целостность корпуса и отсутствие его видимых модификаций;

- соответствие заводских номеров техники, указанным в техпаспорте;

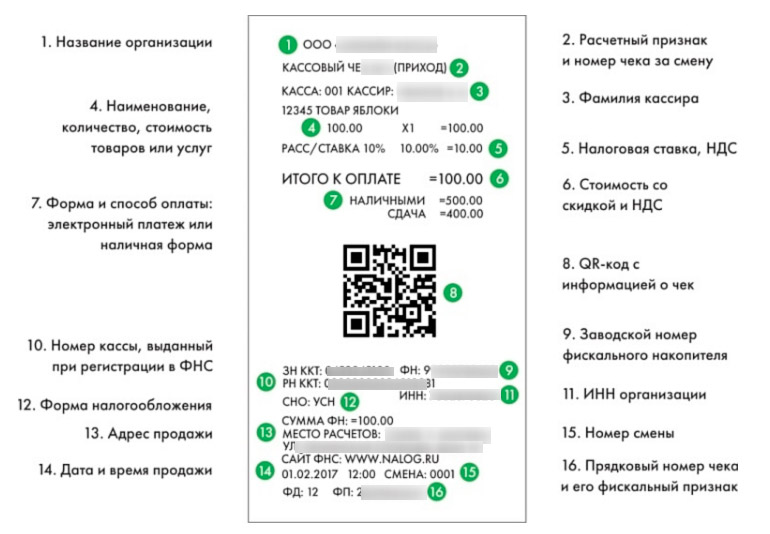

- четкость печати чеков, а также правильность и полнота их реквизитов;

- целостность марок-пломб.

Выявление технических и процедурных нарушений в работе онлайн-касс гарантировано ведет к штрафным санкциям. Но если они не имеют критического значения и будут исправлены в процессе проверки, то проверяющие могут обойтись предупреждением. Этот вид ответственности предусмотрен законом.

Окончание проверки и оформление штрафов

По окончанию проверки инспектора должны составить акт в двух экземплярах, один из которых передать субъекту хозяйствования. В документе предприниматели могут указывать своё несогласие с выводами проверяющих и жаловаться на них. Любое исправление в акте должно быть заверено подписью и печатью. Также в документе указываются все нарушения и налагаемые на предпринимателя штрафы.

Обжаловать выводы проверки можно в течение 10 дней в суде. Если штрафы наложены справедливо, то следует их оплатить и в минимальные сроки исправить все выявленные недочеты. Через несколько недель инспектора могут прийти с проверкой снова, чтобы промониторить исправление описанных в акте замечаний.

Процедура проверки инспектором правил использования онлайн-касс довольно стандартна. Применение новой ККТ снизило число обязательных кассовых документов, что уменьшило и количество возможных ошибок и штрафов. Поэтому проверки онлайн-касс стали проходить быстро и с минимальными проблемами для предпринимателей.