В торговой сфере предприниматели являются одновременно и покупателями, и продавцами. Поэтому каждый из них вынужден вести учет расчетов с поставщиками. Без четкой системы контроля отношений с контрагентами предприниматели могут получить множество проблем.

Во-первых, пренебрежение договорами ведет к отсутствию гарантий возврата, ремонта и обмена приобретенных товаров. Во-вторых, неправильно организованный учет расчетов с поставщиками может привести к ошибкам в начислении налогов и последующим штрафам со стороны налоговой инспекции. Подобные проблемы могут возникнуть у каждого, кто ведет учет вручную и не уделяет должного внимания взаиморасчетам с контрагентами.

Из сегодняшней статьи предприниматели узнают, как правильно организовать товарный и бухгалтерский учет расчетов с поставщиками. Эти знания помогут избежать упомянутых проблем и снизят нагрузку на руководителя магазина. Ведь современные программы позволяют автоматизировать торговлю и минимизировать ошибки учета, освободив предпринимателя от рутинной работы.

Организация расчетов с поставщиками в магазине

Поставщиками магазина могут быть только ИП и юридические лица, ведь на всю продукцию необходимо иметь сертификаты качества и прочие документы, которые не выдаются простым физическим лицам.

Довольно часто при поставках предприниматели сталкиваются с проблемами, связанными с просрочкой, недопоставкой товаров и другими вариантами ненадлежащего исполнения договора. В результате выставляются штрафы, «замораживаются» выплаты, инициируются судебные разбирательства. Чтобы исключить подобные ситуации, необходимо четко контролировать следующие сферы работы магазина:

- динамика дебиторской и кредиторской задолженностей;

- правильность оформление приходных документов;

- соблюдение сроков поставки товаров;

- качество и количество доставленной продукции или оказанных услуг;

- состояние складских остатков;

- обязательные выплаты: налоги, зарплата, коммунальные услуги и т.д.

Для решения этих вопросов крупным сетям не обойтись без дорогостоящей конфигурации 1С, а вот малым предпринимателям вполне хватит доступной программы складского учета ЕКАМ. Она позволяет вести учет с поставщиками, осуществлять продажи, создавать программы лояльности и многое другое.

Программа складского учета ЕКАМ имеет интеллектуальную систему закупок

При учете расчетов с поставщиками необходимо учитывать следующее:

- В регистрах учет расчетов ведется по каждому документу (накладной, расчетному документу, счету-фактуре и др.)

- Все расчеты за отгруженные поставщиками товары должны отражаться по счету №60 или корреспондироваться с ним.

- При поступлении товаров, счет №60 корреспондируется с дебетом счетов в сумме выставленного счета-фактуры.

В конце каждого отчетного периода (месяца, квартала, года) предприниматели должны делать сверки с поставщиком. Их итогом являются подписанные акты сверки и сформированные на их основе дебиторская и кредиторская задолженности.

Законодательная база для расчетов с поставщиками

Чтобы правильно организовать учет расчетов с поставщиками, предприниматель должен знать, какая нормативная документация регулирует эти взаимоотношения.

Предприниматель должен хорошо изучить основы бухучета в магазине

К таким документам относят:

- Гражданский кодекс.

- Федеральный закон "О бухгалтерском учете" № 402-ФЗ.

- Приказ Минфина от 31.10.2000 г. №94н об утверждении Плана счетов и инструкции по его применению.

- Положения по бухгалтерскому учету (всего 25).

- Методические рекомендации, разработанные финансовыми ведомствами: Минфином, ФНС и др.

- Документы самих предприятий с правилами формирования учетной политики.

Проще всего вести учет расчетов с поставщиками предпринимателям на спецрежимах, которым не обязательно вести полноценную бухгалтерию. Из списка документов им в работе понадобятся только Гражданский кодекс и собственные правила по учетной политике. Все остальные вопросы учета сумеет решить программа складского учета ЕКАМ.

Бухгалтерские проводки при учете расчетов с поставщиками

Для учета и формирования бухгалтерских проводок по поставщикам используется счет 60. На нем ведется аналитический и синтетический учет в разрезе товаров, контрагентов, видов оплаты, сделок. Счет 60 – активно-пассивный, поэтому остаток по нему может быть и дебетовым, и кредитовым, в зависимости от типа задолженности.

На счете обобщается информация по следующим операциям розничной торговли:

- поступление товаров и приемка услуг;

- плановые расчеты с поставщиками;

- излишки/недочеты, выявленные при приемке товаров;

- неотфактурированные поставки (неподтвержденные документами).

Типичные проводки по счету 60 выглядят следующим образом:

Основанием для каждой проводки являются оправдательные первичные документы: различные товарно-транспортные накладные, подписанные акты выполненных работ, чеки, счета-фактуры и пр. Предприятия могут использовать утвержденные унифицированные формы этих документов или собственные, с указанием обязательных реквизитов.

Отдельно следует затронуть тему учета возврата товара поставщику. Он может осуществляться из-за нарушений качества/комплектности продукции или без конкретной причины. В первом случае необходимо выполнить сторнирование поставки товара, а во втором – совершить обычную обратную реализацию. Более подробно об этом можно прочитать в этой статье.

Инвентаризация расчетов с поставщиками

Для подтверждения взаимных обязательств и требований, магазину рекомендуется производить сверки расчетов с поставщиками. Эта процедура проводится в следующих случаях:

- составление годового отчета;

- закрытие расчетов по договору;

- подтверждение текущей переходящей задолженности;

- разовый большой авансовый платеж или большая поставка товара в кредит;

- в других случаях (оценка стоимости предприятия, его продажа, периодическая инвентаризация и т.п.).

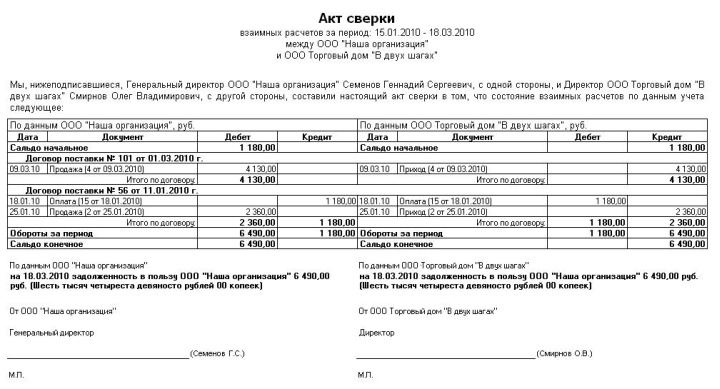

Итогом процедуры является подписание акта сверки обеими сторонами. Этот документ отображает движение продукции между магазином и поставщиком, а также наличие задолженностей между ними.

Образец акта сверки между покупателем и поставщиком, работающими по договору

Акт сверки является свидетельством признания долга, причем в день подписания документа срок исковой давности обнуляется. Поэтому акт часто используют в судебной практике, как безапелляционное доказательство задолженности.

Форма акта обычно утверждается приказом по предприятию, хотя в качестве бланка можно взять и понравившийся образец из интернета. Допускается подписывать сразу два варианта документа, если их формы отличаются у разных предприятий.

Часто форма акта сверки встроена в печатные шаблоны бухгалтерских программ, что заметно ускоряет его составление. В этом случае нужно только выбрать нужного контрагента и распечатать документ.

В регулярной сверке расчетов заинтересованы и поставщики товара

В розничном магазине рекомендуется делать сверки с поставщиками хотя бы раз в квартал, а при частых поставках – ежемесячно. Это позволит предпринимателю перестраховаться от возможных проблем и будет способствовать более быстрому поиску в расчетах несоответствий (при их наличии).

Неотфактурованные поставки

Случается, что товары от поставщика приходят без сопроводительных документов. Как в таком случае вести учет расчетов с поставщиками? В подобной ситуации рекомендуется при приемке составлять акт по форме ТОРГ-4. При этом стоимость продукции можно указывать, основываясь на предыдущих поставках или на договорных ценах. НДС при этом не учитывается.

Впоследствии, при расхождении фактической стоимости товара и стоимости в акте приемки, делаются корректировочные проводки.

В налоговом учете на ОСНО неотфактурованные поставки нельзя относить на валовые расходы. На практике, они признаются таковыми только после фактического получения накладной и счета-фактуры. Аналогичная ситуация с учетом налогового кредита по НДС.

На УСН неотфактурованные поставки учитываются в расходах только после получения сопроводительных документов и оплаты за товар.

Автоматизация учета расчетов с поставщиками

Выбрать программу для учета взаиморасчетов с поставщиками довольно просто, поскольку на рынке сегодня много подобных автоматизированных сервисов. Но выбор, в первую очередь, должен определяться широким функционалом приложения и оптимальным соотношением возможностей и цены.

На российском рынке лучшим приложением для автоматизации торговли и учета является программа складского учета ЕКАМ. Она обеспечивает удаленный доступ к бухгалтерской информации магазина с любого устройства: компьютера, планшета, смартфона. В результате предприниматель может контролировать расчеты с поставщиками даже из дома.

Программа ЕКАМ позволяет вести учет товарооборота и продаж в «облаке»

Кроме того, в рамках работы с контрагентами, программа складского учета позволяет:

- фиксировать каждую приемку товаров;

- указывать партии товаров в каждой поставке;

- учитывать возвраты товаров поставщикам;

- контролировать все сделки с товарами: покупка, продажа, возврат;

- проводить быструю инвентаризацию;

- вести базу контрагентов;

- всегда иметь под рукой актуальные остатки товаров;

- печатать приходные документы;

- учитывать оплаты поставщикам;

- вести полноценный складской учет;

- планировать закупки с помощью интеллектуальной системы;

- делать рассылки поставщикам;

- выполнять загрузки накладных поставщиков непосредственно в программу.

Таким образом, программа складского учета позволяет организовать четкий контроль над расчетами с поставщиками. Приложение помогает своевременно проводить платежи, контролировать сроки оплат и планировать закупки. В результате работа магазина становится стабильной, а значит и более прибыльной.

Предприниматели могут пользоваться программой складского учета ЕКАМ совершенно бесплатно целых две недели. За это время вы поймете, насколько легко вести учет расчетов с поставщиками в автоматизированной системе. Кроме того, программа складского учета не только упрощает рутинную работу, но и позволяет избежать бухгалтерских ошибок, делая бизнес более прибыльным.