ЕНВД и обязательная маркировка 2020 в вопросах и ответах: что делать вмененщикам в связи с запретом продавать маркированные товары

Итак, предпринимателям на едином налоге на вмененный доход запретили продавать маркированные товары. Ну или продавцам маркированных товаров запретили применять ЕНВД. Как ни формулируй, суть одна: ЕНВД и торговля маркированной продукцией стали несовместимы. Но, как это обычно бывает, запрет коснется не всех бизнесменов, равно как и не всех товаров. Это породило ряд вопросов, на самые актуальные из которых мы постарались дать ответы в статье.

Вопрос: что такое обязательная маркировка товаров

Несмотря на огромное количество информации, не все предприниматели понимают суть обязательной маркировки, ее назначение и цели. Вопрос действительно непростой, с него и начнем.

Ответ

Обязательная маркировка - это метод контроля за оборотом отдельных категорий товаров. Еще на этапе производства или ввоза на территорию Российской Федерации каждая единица продукции помечается средством идентификации - уникальным цифровым кодом. Данные о кодах вносятся в программу мониторинга. Здесь государство и все участники рынка могут прослеживать путь товара от конвейера до прилавка. Продукция, не помеченная кодами, становится вне закона. Ее невозможно легально изготовить, перевезти и, самое главное, продать через розничные магазины.

По задумке правительства, введение обязательной маркировки позволит сократить долю контрафактной и поддельной продукции, обелить рынок и избавить потребителя от некачественных товаров. А законопослушные предприниматели получат избавятся от нечистых на руку конкурентов. Вишенка на торте: любой желающий может скачать и установить на смартфон приложение “Честный знак” и с его помощью проверять товары на предмет законного происхождения. Для этого нужно всего лишь отсканировать код маркировки и сделать запрос в систему мониторинга.

Приложение “Честный знак”

Вопрос: что произошло с ЕНВД в свете введения обязательной маркировки товаров

ЕНВД - один из любимых и популярных налоговых режимов у розничных продавцов. Его ценят за то, что налог здесь не зависит от прибыли, простое заполнение деклараций, возможность переходя в любой момент времени. Поэтому новость о запрете вмененщикам продавать маркированные товары прозвучала как гром среди ясного неба. Что же произошло?

Ответ

А случилось следующее: с 2020 года пользователям единого налога на вмененный доход запретили продавать маркированные товары. Правда, пока не все: чуть ниже мы подробно перечислим то, что попало под запрет в 2020 году. Это же касается и патентной системы налогообложения - ПСН. Заострять на нем внимание мы не будем - этот спецрежим не слишком популярен в рознице. Если вкратце, то в ПСН действуют те же правила, что и в ЕНВД.

Законодательными основами для изменений стали:

- Федеральный закон от 29.09.2019 № 325-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации”. Этот нормативный акт вносит поправки в главный налоговый документ - НК РФ. Изменениям подверглась статья 26.3 “Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности”;

- разъяснительное письмо Минфина от 28 ноября 2019 № 03-11-09/92662. Документ определяет сроки отмены ЕНВД при продаже отдельных категорий товаров;

- разъяснительное письмо Минфина от 07 ноября 2019 № 03-11-11/85747. Здесь разобраны конкретные товары, попадающие под ограничения при использовании ЕНВД;

- разъяснительное письмо Минфина от 13 ноября 2019 № 03-11-11/87500. Документ конкретизирует правила совмещения ЕНВД и других налоговых режимов, в частности, “упрощенку” и ОСН.

Вопрос: какие товары, подлежащие обязательной маркировке, попали под запрет продажи при использовании ЕНВД

Вопрос отнюдь не праздный. Так уж сложилось, что наши законотворцы любят все усложнять. Так произошло и теперь: запретили продавать не все маркируемые товары, а только отдельные категории, что породило определенную путаницу, в которой мы разобрались.

Ответ

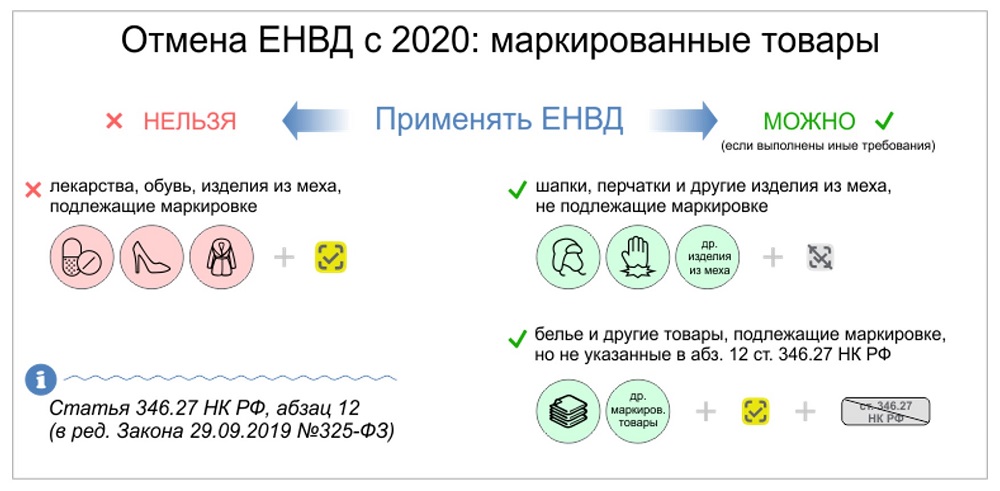

Итак, по закону вмененщикам запрещено продавать товары следующих направлений:

- лекарственных средств;

- обувных товаров;

- одежды, принадлежностей к одежде и прочих изделий из натурального меха.

Кому запрещено применять ЕНВД в 2020 году

Если с лекарствами и обувью все относительно понятно, то одежда вызывает ряд закономерных вопросов: всю ли одежду нельзя продавать на ЕНВД или только меховую, а если только меховую, то из каких видов меха, и так далее. Ответы на эти и другие вопросы дает Министерство финансов в своем разъяснительном письме от 07 ноября 2019 № 03-11-11/85747. Здесь четко указано, что запрет касается только изделий из меха, причем натурального. К ним, согласно постановлению Правительства о маркировке меховых изделий от 11 августа 2016 № 787, относится одежда из меха лисицы, норки, зайца, кролика, овчины и прочих видов НАТУРАЛЬНОГО меха.

Всю остальную одежду продавать пока можно на любом налоговом режиме, в том числе ЕНВД.

На заметку: 2020 год - последний для единого налога на вмененный доход. С 1 января 2021 режим прекратит свое существование. Предприниматели, не успевшие перейти на один из специальных режимов до этой даты, автоматически перейдут на общий налоговый режим - ОСН. Поэтому позаботьтесь вопросом заранее: подать уведомление о переходе на УСН можно до 31 декабря 2020 года.

Теперь о сроках, после которых вмененщикам запрещено продавать маркированные товары. Это момент регламентирует разъяснительное письмо Министерства финансов РФ от 28 ноября 2019 № 03-11-09/92662. В целом картина такая: реализовывать продукцию, подлежащую обязательной маркировке, не разрешается с даты перехода, а не с начала года. Например, продавать обувь без средств идентификации нельзя с 1 марта 2020. Это значит, что по 30 апреля включительно обувные товары могут реализовывать через розничные сети все, в том числе пользователи единого налога на вмененный доход.

С 1 июля 2020 года стартует обязательная маркировка лекарственных препаратов, которые тоже можно продавать до этой даты, даже находясь на ЕНВД. Правда, это не касается лекарств из перечня высокозатратных нозологий (всего 7 позиций). Они маркируются с 1 октября 2019 года.

А вот шубы и другие изделия из натурального меха продавать уже нельзя. Они маркируются аж с 2016 года.

Путь маркированных товаров от производителя до потребителя

Вопрос: что делать тем, кто применяет ЕНВД в 2020 году и собирается продавать маркированные товары

Спойлер: задуматься на эту тему нужно было раньше. Если вы не успели подать уведомление о переходе на другой спецрежим до 31 декабря 2019, ситуация усложнится. Но варианты есть.

Ответ

Итак, всем использующим ЕНВД предпринимателям надо подобрать другой налоговый режим. Особого выбора здесь нет, в 99,9 процентов случаев это будет упрощенка - УСН. Однако есть одно но: перейти на упрощенную систему налогообложения можно в двух случаях: с начала календарного года или в течение месяца после регистрации ИП или юрлица. Для этого надо подать уведомление в налоговую по месту регистрации компании.

Тем, кто не успел этого сделать, остается 3 варианта, и все они не особо хорошие:

- прекратить продажу товаров, подлежащих обязательной маркировке. Если обувь была только частью ассортимента это может быть некритичным, а вот для обувного магазина такой ход будет фатальным;

- перейти на общую систему налогообложения - ОСН. Это можно сделать в любое время в течение года. Больше того: продавец, реализовавший хотя бы одну единицу маркированной продукции, встает на ОСН автоматом, если он не подал уведомление о переходе на УСН. О минусах общего режима знают все: это большая налоговая нагрузка, требование вести полную бухгалтерию и прочие “радости”;

- открыть новое ООО или перерегистрироваться в качестве индивидуального предпринимателя. В этом случае у вас появится месяц для того, чтобы выбрать подходящий налоговый режим. Однако такое решение тянет за собой кучу дополнительных проблем. Нужно завести новый расчетный счет в банке, перезаключить договора с контрагентами, зарегистрировать контрольно-кассовую технику на другие реквизиты. Однако все это куда лучше, чем применять общий налоговый режим.

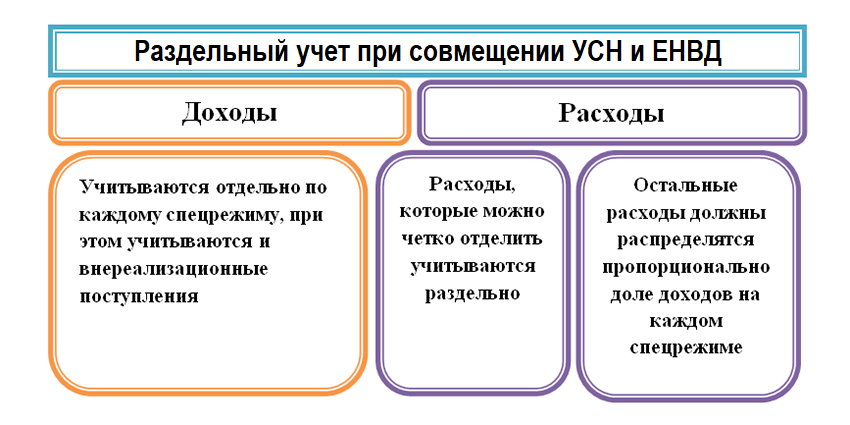

Вопрос: можно ли совмещать ЕНВД и УСН при продаже товаров, подлежащих обязательной маркировке

Действительно: в ассортименте магазина могут быть как товары, подлежащие маркировке, так и продукция, пока не попавшая в список таких изделий. Первые можно продавать, отчитываясь по УСН, а вторые - по ЕНВД. Разрешается ли так делать?

Ответ

Да, так делать можно. Об этом прямо говорит разъяснительное письмо Министерства Финансов письмо от 13.11.2019 № 03-11-11/87500. Главный вопрос в этом ключе - как считать площадь помещения. Объясним на примере.

Допустим, у вас розничный магазин одежды и обуви. Первую категорию товаров можно продавать на ЕНВД, а вторую - на УСН. При этом полки с обувными изделиями занимают только часть торгового зала, допустим, одну треть. Напомним, налогооблагаемой базой при едином налоге на вмененный доход является именно площадь помещения. Логично предположить, что рассчитывать и уплачивать взносы по ЕНВД нужно с той территории, которая непосредственно используется для торговли обувной продукцией.

Однако Министерство финансов Российской Федерации придерживается иного мнения. Уплачивать налог по вмененке нужно со всей площади помещения, сообщается в разъяснительном письме от 13.11.2019 № 03-11-11/87500. В этом ключе совмещение налоговых режимов выглядит не таким уж привлекательным и слабо видится в качестве решения вопроса.

Однако выход есть: нужно выделить территорию для торговли обувью в отдельное помещение, провести его инвентаризацию и оформить сопроводительные документы. После этого налог по ЕНВД будет уплачиваться только с площади, отведенной под продажу обуви.

Вопрос: как перейти на обязательную маркировку товаров

Уйти с вмененки - не единственное, что должен сделать предприниматель для работы в системе маркировки. Есть еще куча всего.

Ответ

Для работы в системе обязательной маркировки потребуется сделать следующее:

- получить УКЭП - усиленную квалифицированную электронную подпись. Возможно, такой девайс у вас уже есть - он нужен для регистрации онлайн-кассы в налоговой;

- зарегистрироваться в государственной системе “Честный знак”. Для входа в личный кабинет понадобится электронная подпись и программное обеспечение для работы с ней. Его нужно установить на рабочий компьютер;

- подключить систему электронного документооборота - ЭДО. Это можно сделать, заключив договор с одной из компаний-операторов ЭДО;

- подключить товароучетную систему, поддерживающую работу с маркированными товарами. Для этих целей отлично подойдет программа “ЕКАМ”. Помимо товароучета, система позволяет управлять программами лояльности, контролировать персонал, формировать аналитику продаж и многое другое. Товароучетную программу нужно интегрировать с личным кабинетом “Честного знака”;

- перепрошить ККТ. Не все онлайн-кассы и фискальные накопители умеют работать с кодами маркировки. Для этого нужна версия ФФД не ниже 1.05;

- разработать новые правила приемки, продажи и возврата товара, обучить им персонал.

Заключение

Как ни печально, но с ЕНВД придется попрощаться. В правительстве нет планов продлить этот режим после 2021 года, поэтому действовать нужно уже сейчас. Выбирайте альтернативный налоговый режим, подключайтесь к системе маркировки и работайте законно. Успешных продаж!