Важные изменения законодательства для ИП на патенте в 2022 году

Изменения в налоговое законодательство зачастую вступают в силу в начале нового года. И предпринимателям важно ознакомляться с всеми новшествами, чтобы не нарушить обновленные нормы и не получить штрафы. Поэтому предлагаем изучить основные изменения, касающиеся патента на 2022 год для ИП, чтобы ваша деятельность всегда осуществлялась в рамках закона.

Обновление №1: изменение сумм страховых взносов

Согласно статье 430 Налогового кодекса, в 2022 году ИП на патенте должны платить ряд социальных взносов. Эта норма присутствовала и в предыдущие годы, но размер платежей ежегодно меняется.

Размер страховых платежей в 2020-2023 годах

В 2022 году предприниматели должны будут оплатить:

- 34 445 рублей за год в рамках обязательств по пенсионному страхованию. Эта сумма применяется при условии получения годового дохода в размере менее 300 000 рублей. Платеж необходимо перечислить до окончания расчетного периода.

- Дополнительно к платежу, указанному в первом пункте, оплачиваются страховые взносы в размере 1% от суммы доходов, превышающих 300 000 рублей. Платеж необходимо перечислить до 01 июля 2022 года.

- 8766 рублей за год в рамках обязательств по медицинскому страхованию. Платеж необходимо перечислить до окончания расчетного периода.

Кроме того, размер платежей за патент на 2022 год для ИП можно уменьшить на сумму уплаченных страховых взносов по следующим схемам:

- до 100% суммы патента, если предприниматель не использует наемный труд;

- до 50% суммы патента, если предприниматель использует наемный труд.

Рассмотрим конкретный пример.

Сергей работает на патентной системе налогообложения без работников. Он оплатил стоимость патента за январь-июнь 2022 года в сумме 50000 рублей и сразу перечислил ежегодные платежи по социальным взносам в сумме:

34 445 + 8 766 = 43211 (рублей).

Таким образом, цена патента за июль-декабрь 2022 года с учетом вычета составит:

50000-43211=6789 (рублей).

Если бы у Сергей были наемные работники, то 50% от суммы патента он всё равно должен был бы заплатить.

Обновление №2: изменение формы отчетности 6-НДФЛ

С 01 января 2022 года ФНС обновила форму отчетности 6-НДФЛ, включив в неё поля из отмененной формы 2-НДФЛ. Таким образом, при оформлении патента на 2022 год ИП будут заполнять на один документ меньше. Хотя суть предоставляемой информации не изменилась.

Раздел 2 формы 6-НДФЛ

6-НДФЛ всё так же передается в ФНС один раз в квартал и включает титульный лист, Раздел 1, Раздел 2 и Приложение 1. Какие же изменения произошли в новой форме?

1. В ячейке титульного листа «Отчетный период (код)» ИП должен указывать код расчетного периода:

- код 83 – за первый квартал;

- код 84 – за 6 месяцев;

- код 85 – за 9 месяцев;

- код 86 – за полный год.

2. Приложение 1 по своему содержанию фактически является правопреемником формы 2-НДФЛ и подаётся только 1 раз после окончания отчетного года.

3. В Приложении 1 по сравнению с 2-НДФЛ:

- в разделе 3 исключена информация о налоговом органе, периоде, налоговом агенте и признаке;

- появился раздел 4, в котором нужно указывать информацию о физлице, с которого по каким-либо причинам не удалось удержать НДФЛ.

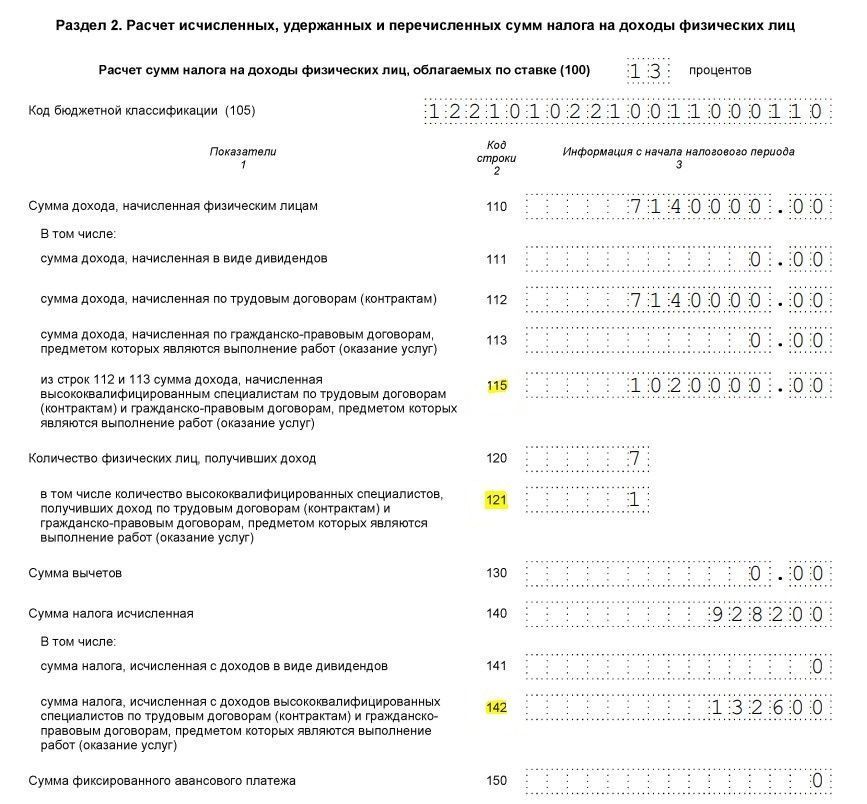

4. В Разделе 2 добавились:

- строка 115, в которой указываются сведения о начислении, исчислении и удержании НДФЛ по высококвалифицированным специалистам;

- строка 121, в которой указывается общее количество высококвалифицированных специалистов, которым выплачивалась заработная плата;

- строка 142, в которой указывается сумма налога, исчисленная с зарплаты высококвалифицированных специалистов.

Внимательно читайте наименование всех полей формы и не затягивайте с подачей отчетности, чтобы в запасе было несколько дней на исправление ошибок.

Обновление №3: новая кодировка в платежных поручениях

В банковском платежном поручении в виде двузначного кода шифруется тип плательщика налоговых платежей, сборов и страховых взносов в государственный бюджет. Для предпринимателей на патенте в 2022 году нужно указывать значение этого параметра «13», а не «101», как было раньше. Изменение также касается адвокатов, нотариусов, крестьянских хозяйств и прочих физлиц-налогоплательщиков.

Выписка из Приложения 5 приказа Минфина от 12.11.2013 № 107н

Для перечисления денег в бюджет по иным статьям необходимо указывать в платежном поручении код «08».

Важность правильного указания кодировки налогового агента обусловлено тем, что эта цифра является маркером, по которому впоследствии суммы платежей разносятся по различным лицевым счетам.

С полным перечнем кодов, указываемых в платежках, можно ознакомиться в приложении 5 приказа Минфина от 12.11.2013 № 107н. Хотя этот документ и был принят много лет назад, в него периодически вносятся изменения. С его актуальной версией можно ознакомиться на сайте Минфина.

Обновление №4: введение единого налогового платежа

Ввиду сложности указания правильных реквизитов платежа в банковских платежках при уплате налогов и сборов, ежегодно формируется порядка 30 миллионов неправильных оплат. В итоге они все уточняются вручную, что забирает время как и предпринимателей, так и ФНС.

В 2022 году государство решило попытаться решить эту проблему и запустило проект по авансовой уплате единого налогового платежа. В чем его суть?

ИП платит на один лицевой счет определенную сумму, с которой впоследствии списываются все начисленные платежи. Для того, чтобы воспользоваться этой возможностью, ИП на патенте в 2022 году должны:

- Подать в ФНС в апреле 2022 года заявление о желании перейти на ЕНП.

- Подписать с налоговой инспекцией акт сверки по налогам и страховым платежам, исключив любые задолженности.

- Минимум за 5 дней до перечисления ЕНП подать в ФНС извещение о суммах исчисленных налогов, чтобы служба могла произвести списание.

Такая схема позволит избежать неправильных перечислений, снизит банковские расходы ИП, сэкономит их время и позволит государству более точно планировать финансовые поступления.

Подключение к ЕНП в 2022 году является добровольным и действует наравне со старой схемой. Первые платежи по новому принципу начнут списываться с 1 июля 2022 года, и если это эксперимент пройдет успешно, то уже с 2023 года единый налоговый платеж могут сделать обязательным.

Обновление №5: введение нового режима УСН

В 2022 в ряде регионов РФ (Москва, Татарстан, Московская и Калужская области) пройдет эксперимент с новой системой налогообложения – автоматизированной УСН. К ней смогут присоединиться и ИП, совмещающие патент с упрощенкой.

Сравнение старой и новой (автоматизированной) УСН

Автоматизированная УСН имеет следующие особенности:

- Применяется предпринимателями, которые имеют ежегодный доход менее 60 миллионов рублей и число наёмных работников меньше 5 человек.

- Зарплата должна выплачиваться исключительно безналичным путем.

- Ставка налога равна 8% от выручки или 20% от разницы доходов и расходов.

- Страховые сборы отдельно не оплачиваются, а взимаются автоматически с суммы самого налога.

- Налоговая база будет рассчитываться автоматически, исходя из данных, передаваемых онлайн-кассой в ФНС.

- Отсутствие необходимости подавать отчетность в ФНС и фонды. Эти органы будут самостоятельно оценивать деятельность ИП, исходя из передаваемых им данных.

Такие тенденции в налогообложении свидетельствуют о все возрастающей роли онлайн-касс для предпринимателей. Но простой кассовый аппарат не всегда решает все проблемы. Чтобы максимально покрыть потребности ИП, рекомендуем приобрести ЕКАМ – онлайн-кассу для бизнеса с торговой программой.

ЕКАМ позволяет вести одновременную торговлю в интернет-магазине и стационарной точке, а также предоставляет множество инструментов для анализа и усовершенствования процесса продаж.

Обновление №6: налоговые каникулы

В 2021 году федеральное правительство разрешило регионам устанавливать для ИП на патенте в 2022 году нулевую налоговую ставку. Стоит сказать, что ряд регионов, например Москва, Тверская и Ульяновская области, отказались от участия в программе и продолжили собирать с предпринимателей платежи.

Перечень решений субъектов РФ относительно нулевой ставки есть на сайте Минфина

Нулевая ставка может быть введена только, если ИП на патенте занимается бизнесом в следующих сферах:

- производственная;

- научная;

- социальная;

- бытовые услуги.

Не платить налог можно только на протяжении двух налоговых периодов подряд.

Для перехода на нулевую ставку предприниматели должны написать заявление в ФНС, сославшись на соответствующий закон региональных властей. Перечень всех подобных решений имеется на сайте Минфина.

Регионы могут самостоятельно устанавливать виды деятельности, на которые распространяется нулевая ставка, а также принимать другие ограничения, например, максимальное число работников у ИП. То есть федеральный закон является только нормативной рамкой, в границах которой можно принимать свои правила.

Обновление №7: новые виды деятельности на патенте

В 2022 году ИП на патенте смогут дополнительно заниматься следующими видами деятельности:

- индивидуальные услуги фотосъемки;

- приготовление пищи под заказ, например, для торжеств, пикников и тому подобного;

- частная преподавательская деятельность;

- фермерская деятельность в сфере растениеводства.

Эти изменения предусмотрены законом 54-ФЗ. Кроме того, региональным властям позволили разрешать заниматься на патенте и другими видами деятельности, за исключением запрещенных налоговым кодексом.

Калькулятор цены патента в любом регионе на сайте налоговой

Также в регионах могут быть введены определенные ограничения для патентщиков, например, с использованием таких критериев:

- площадь сдаваемой в аренду земли или жилья;

- количество мест в пассажирском транспорте;

- площадь торговой точки;

- количество коммерческих автомобилей в собственности;

- число работников;

- количество мест ведения торговли.

Все значения этих критериев устанавливаются региональными властями, поэтому при желании открыть в 2022 году ИП на патенте необходимо обязательно изучить местное законодательство.

Обновление №8: изменения для работодателей

Последующие изменения затрагивают только ИП на патенте, которые в 2022 году имеют наемных работников:

- Увеличен МРОТ до 13 890 рублей, а значит вырастут расходы на зарплату и платежи по соцвзносам.

- Появились новые виды деятельности для ИП на патенте, которые позволяют применять пониженные социальные взносы. Например, теперь эту норму смогут использовать предприниматели, предоставляющие услуги речных или морских прогулок. С полным перечнем таких видов деятельности можно ознакомиться в статье 427 НК РФ. Льгота предоставляется исключительно на сумму зарплаты, превышающую МРОТ.

- Изменены алгоритмы проверок и штрафы за нарушение правил начисления и выплаты страховых взносов из ФСС, например больничных.

Проценты льготных ставок страховых взносов

В 2022 году выплаты пособий будут идти напрямую от фонда, а не со счета ИП. Предприниматель должен будет оплачивать только первые 3 дня больничных, но эти деньги ФСС не возместит.

Таким образом возникает ситуация, когда фонд выплачивает деньги на основании документов, проверенных предпринимателем. Естественно, что не все ИП разбираются в тонкостях кадрового дела и могут допускать ошибки. Поэтому государство расширило права инспекторов фонда и увеличило размеры штрафов за безосновательные выплаты пособий.

Чтобы избежать проблем, рекомендуем ИП на патенте ознакомиться с актуальным законодательством по начислению социальных выплат и не допускать его нарушений в 2022 году.

Общие ограничения патентной системы в 2022 году

В налоговом кодексе имеется всего два жестких ограничения для ИП на патенте, ради которых эта льготная система налогообложения и задумывалась:

- максимальный размер доходов – 60 миллионов рублей в год;

- максимальная среднесписочная численность персонала – 15 человек.

Следует иметь ввиду, что предприниматель может свободно увольнять и принимать сотрудников в рамках перечисленных ограничений. Например, полгода на ИП может работать 20 человек, а полгода – 10. В итоге среднесписочная численность персонала составит 15 человек, что позволит сохранить патентную систему.

Особенности патентной системы налогообложения

Лимит в 60 миллионов рублей сохраняется уже много лет, что свидетельствует о его скором повышении, возможно уже в 2023 году.

Если сумма официальных доходов предпринимателя превысит к концу года верхний порог, то месячную отчетность он уже должен будет сдавать по правилам ОСНО. Исключение составляют ИП, совмещающие патент и УСН. Если их доход превысит 60 миллионов, то они смогут просто проводить выручку через упрощенку. Налоги там несколько выше, но и забот намного меньше, чем на ОСНО.

Для контроля своих доходов и расходов используйте онлайн-кассы ЕКАМ со специальными торговыми программами. Продукты ЕКАМ позволяют всегда иметь торговые показатели под рукой и эффективно их использовать для развития бизнеса.